Comment s’annonce le marché de l’immobilier pour 2020 ?

Comment s’annonce le marché de l’immobilier pour 2020 ?

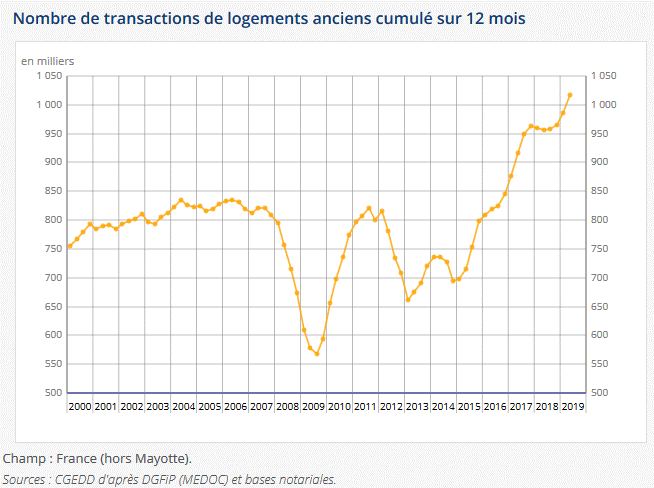

Grâce à un marché revenu à ses plus hauts niveaux généré par la chute des taux d’emprunts immobiliers (actuellement à 0,83% en moyenne hors assurance dans la région Est de l’Hexagone), cette année 2019 se clôture avec un nouveau record pour l’immobilier français, caractérisé par un volume de vente dépassant le million de ventes sur 12 mois, avec un engouement particulier pour l’immobilier ancien.

La hausse des prix de l’immobilier constatée depuis 2016 n’a pas empêché de voir le volume des ventes exploser, et l’année 2020 s’annonce, elle aussi, très mouvementée. Toutefois, différents changements sont attendus et sont susceptibles d’affecter le marché immobilier en 2020

La hausse des prix de l’immobilier constatée depuis 2016 n’a pas empêché de voir le volume des ventes exploser, et l’année 2020 s’annonce, elle aussi, très mouvementée. Toutefois, différents changements sont attendus et sont susceptibles d’affecter le marché immobilier en 2020

Taux historiquement bas : Vers une évolution en 2020 ?

C’est la grande question dans le milieu immobilier. Les taux vont-ils rester bas ?

Ou bien, vont-ils remonter ?

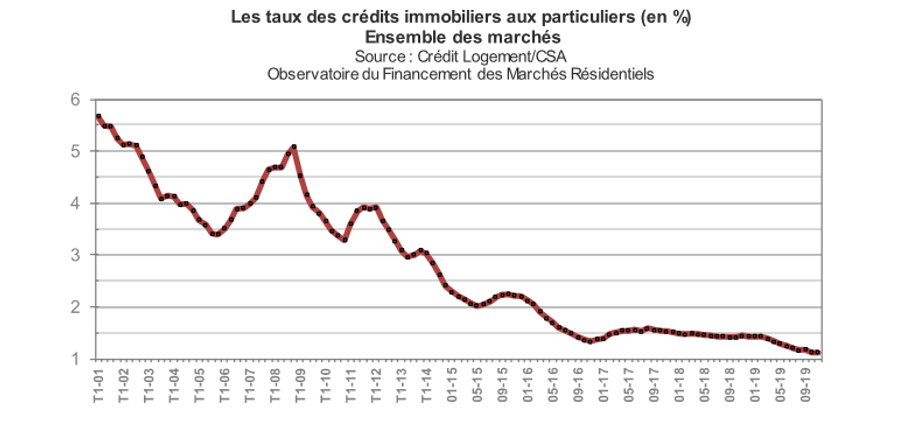

Il faut savoir que cette année, en 2019, les taux d’intérêt pour des financements de maisons ou d’appartements n’ont jamais été aussi bas. En effet, ils ont battu tous les records mois après mois depuis ce printemps avec un taux moyen à 1,12 % au plus bas sur les crédits immobiliers signés en novembre. Il y 10 ans en 2009, la moyenne était à 4,35%.

Du jamais vu

C’est la grande question dans le milieu immobilier. Les taux vont-ils rester bas ?

Ou bien, vont-ils remonter ?

Il faut savoir que cette année, en 2019, les taux d’intérêt pour des financements de maisons ou d’appartements n’ont jamais été aussi bas. En effet, ils ont battu tous les records mois après mois depuis ce printemps avec un taux moyen à 1,12 % au plus bas sur les crédits immobiliers signés en novembre. Il y 10 ans en 2009, la moyenne était à 4,35%.

Du jamais vu

D’un point de vue statistique, il est peu probable que les taux baissent fortement en 2020. Il y a même quelques risques pour une augmentation limitée des taux en 2020.

Le scénario le plus probable est celui d’une poursuite de ces taux très bas tout au long de l’année 2020. La remontée ne pourra être que très lente et progressive et le moment ne semble pas très propice à cela dès 2020.

Il n’est pas impossible que ces derniers records soient à nouveau battus. Il n’y a aucun signe à l’horizon pour un changement profond de tendance.

En conclusion, les taux d’intérêt pour des crédits immobiliers devraient donc rester très bas en ce début d’année 2020 (toujours en-dessous de 1,25 % en moyenne). Cette tendance pourrait se poursuivre tout au long de l’année avec quelques fluctuations légères à la hausse comme à la baisse. Les probabilités d’assister à une forte hausse ou une forte baisse des taux immobiliers (plus de 50 points de base) sont minimes.

La hausse de prix devrait se poursuivre en France

Les prix vont continuer d’augmenter car les taux d’intérêt ne vont pas remonter de manière exponentielle. Aucune bulle n’est à craindre, l’immobilier reste un marché d’utilisateurs, avec de moins en moins d’investisseurs.

Néanmoins cette hausse des prix devrait surtout s’accentuer dans les zones urbaines à forte concentration telles que Paris, Metz ou encore Thionville, et auront un impact moins conséquent en zones rurales.

Malgré l’annonce de cette hausse des prix, les ventes restent dynamiques. Le nombre de transactions a atteint un nouveau record sur les neufs premiers mois de l’année 2019, en affichant 1.059 millions au compteur !

Du nouveau concernant la fin de la taxe d’habitation

Question soulevée depuis longtemps. La décision entreprise par l’Etat vers la suppression de la taxe d’habitation, qui concerne 80% de la population française.

Très attendue par les français, la réduction puis la suppression de la taxe sera mise en vigueur à partir du 1er janvier 2020. Elle marquera un premier changement significatif dans l’immobilier.

En effet, après des réductions progressives ces dernières années, l’année 2020 sera la première année où 80% des ménages ne paieront pas de taxe d’habitation pour le logement dans lequel ils résident.

Le seuil pour bénéficier de ces allégements puis de cette suppression est de 27 000 € de revenu fiscal de référence pour une personne seule, puis de 8 000 € par demi-part supplémentaire jusqu’à 2 parts et enfin de 6 000 € supplémentaires pour chaque demi-part en plus.

Par exemple, cela donne une limite à 55 000 € par an pour un couple avec 2 enfants (soit environ 4 583 € par mois).

Il y a également la mise en place d’un dégrèvement dégressif pour ceux qui se situent juste au-dessus de ces plafonds afin de ne pas créer d’effet de seuil pénalisant.

Changement au niveau du calcul de l’APL et de la CAF

Annoncée pour le mois de janvier 2019, puis repoussé au mois d’avril 2019, ce changement n’aura finalement lieu qu’à partir de janvier 2020.

A compter de cette date, les aides au logement seront calculées sur la base des ressources actuelles et non plus de celles perçues deux ans auparavant, comme aujourd’hui.

Cette évolution permettra d’actualiser de manière automatique, et tous les trimestres, les revenus des bénéficiaires afin de déterminer de façon plus juste le montant d’APL à verser en fonction de la réalité des ressources perçues.

Qu’en est-il du côté du prêt à taux zéro ?

Initialement, le gouvernement avait prévenu qu’après avoir réduit de moitié le montant du prêt à taux zéro pour l’achat d’un bien immobilier neuf en zone B2 et C il y a 2 ans, ce dispositif devait être supprimé pour ces zones afin de privilégier la réhabilitation de logements anciens existants et réduire ainsi l’étalement urbain là où la demande en logement est moins forte.

Finalement, d’après les dernières annonces (susceptibles de rebondissement d’ici le 31 décembre 2019), il n’en sera finalement rien. Le PTZ en zone non tendue pour l’immobilier neuf devrait être maintenu dans les mêmes conditions qu’en 2019.

Le secteur de Thionville et ses alentours (Terville, Yutz), ainsi que la majorité des communes de Moselle étant en zone B2 et C, c’est une bonne nouvelle pour tous les particuliers qui souhaitent acheter dans le neuf ou faire construire leur résidence principale dans ces communes en 2020 !

Cette aide reste valable pour l’immobilier neuf dans toute la France pour un primo-accédant ou pour de l’immobilier ancien avec beaucoup de travaux dans certains secteurs géographiques.

Défiscalisation, lois PINEL et Denormandie, quelle stratégie est la plus adaptée ?

Les principaux dispositifs d’investissement en immobilier avec défiscalisation à savoir, la loi Denormandie et la loi PINEL, seront maintenus dans les mêmes conditions en 2020.

La loi Pinel permet de réduire ses impôts en achetant de l’immobilier neuf pour le louer sous certaines conditions. Elle sera toujours disponible à l’identique en 2020. Il conviendra donc de vérifier les prix d’achat par rapport au marché local pour limiter le risque de faire une mauvaise opération.

Concernant la loi Denormandie, Comme ce type d’investissement demande du temps pour être rentable, sa durée de vie a été prolongée d’un an. Il sera désormais maintenu jusqu’au 31 décembre 2022, et il sera possible d’obtenir des conditions similaires à la loi Pinel pour investir dans des logements anciens qui ont besoin d’être rénovés.

Thionville fait partie des 222 villes françaises intégrées dans le plan Action cœur de ville, qui ont signé avec l’Etat une opération de revitalisation du territoire (ORT).

Les dangers du regroupement : PRET IMMOBILIER et ASSURANCE EMPRUNTEUR

Sur la fin de l’année 2019, sont apparus certains nouveaux produits en matière de crédit immobilier (alternative probablement motivée par les niveaux de taux d’emprunt immobilier historiquement bas), cette solution englobe dans un produit unique le prêt immobilier et son assurance emprunteur avec un seul et unique taux.

Il conviendra de se méfier de ce genre de ce procédé proposé par les banques qui, depuis plusieurs années, font tout pour éviter de perdre la partie très rémunératrice de l’assurance de prêt immobilier. Il faut dire qu’elles pratiquent encore des tarifs bien plus élevés que d’autres sociétés spécialisées et qu’elles profitent de ce produit pour faire de la marge (ce qu’elles ne font plus avec le crédit immobilier lui-même qui sert simplement à attirer et à garder des clients sur du long terme).

Ce type de package présente plusieurs risques :

- Un coût global bien plus élevé sur l’ensemble de la durée du financement, notamment parce qu’avec une mensualité fixe qui englobe les deux, vous remboursez moins de capital au début et payez plus de frais d’assurance emprunteur et d’intérêts. Si vous devez vendre ce logement avant la fin du crédit, vous aurez payé beaucoup plus de frais qu’avec deux contrats classiques séparés.

- Ainsi lié, il sera quasiment impossible de faire valoir vos droits au changement d’assurance emprunteur chaque année.

Il est donc préférable de fuir ce type de produit groupé qui ne vous sera certainement pas favorable et préférer d’autre organismes proposant ces types de services comme par exemple la « CAFPI », le leader français du courtage expert en crédits immobiliers et partenaire de notre agence « Thé ou Café Immobiliers » qui propose des taux bien plus avantageux

Le scénario le plus probable est celui d’une poursuite de ces taux très bas tout au long de l’année 2020. La remontée ne pourra être que très lente et progressive et le moment ne semble pas très propice à cela dès 2020.

Il n’est pas impossible que ces derniers records soient à nouveau battus. Il n’y a aucun signe à l’horizon pour un changement profond de tendance.

En conclusion, les taux d’intérêt pour des crédits immobiliers devraient donc rester très bas en ce début d’année 2020 (toujours en-dessous de 1,25 % en moyenne). Cette tendance pourrait se poursuivre tout au long de l’année avec quelques fluctuations légères à la hausse comme à la baisse. Les probabilités d’assister à une forte hausse ou une forte baisse des taux immobiliers (plus de 50 points de base) sont minimes.

La hausse de prix devrait se poursuivre en France

Les prix vont continuer d’augmenter car les taux d’intérêt ne vont pas remonter de manière exponentielle. Aucune bulle n’est à craindre, l’immobilier reste un marché d’utilisateurs, avec de moins en moins d’investisseurs.

Néanmoins cette hausse des prix devrait surtout s’accentuer dans les zones urbaines à forte concentration telles que Paris, Metz ou encore Thionville, et auront un impact moins conséquent en zones rurales.

Malgré l’annonce de cette hausse des prix, les ventes restent dynamiques. Le nombre de transactions a atteint un nouveau record sur les neufs premiers mois de l’année 2019, en affichant 1.059 millions au compteur !

Du nouveau concernant la fin de la taxe d’habitation

Question soulevée depuis longtemps. La décision entreprise par l’Etat vers la suppression de la taxe d’habitation, qui concerne 80% de la population française.

Très attendue par les français, la réduction puis la suppression de la taxe sera mise en vigueur à partir du 1er janvier 2020. Elle marquera un premier changement significatif dans l’immobilier.

En effet, après des réductions progressives ces dernières années, l’année 2020 sera la première année où 80% des ménages ne paieront pas de taxe d’habitation pour le logement dans lequel ils résident.

Le seuil pour bénéficier de ces allégements puis de cette suppression est de 27 000 € de revenu fiscal de référence pour une personne seule, puis de 8 000 € par demi-part supplémentaire jusqu’à 2 parts et enfin de 6 000 € supplémentaires pour chaque demi-part en plus.

Par exemple, cela donne une limite à 55 000 € par an pour un couple avec 2 enfants (soit environ 4 583 € par mois).

Il y a également la mise en place d’un dégrèvement dégressif pour ceux qui se situent juste au-dessus de ces plafonds afin de ne pas créer d’effet de seuil pénalisant.

Changement au niveau du calcul de l’APL et de la CAF

Annoncée pour le mois de janvier 2019, puis repoussé au mois d’avril 2019, ce changement n’aura finalement lieu qu’à partir de janvier 2020.

A compter de cette date, les aides au logement seront calculées sur la base des ressources actuelles et non plus de celles perçues deux ans auparavant, comme aujourd’hui.

Cette évolution permettra d’actualiser de manière automatique, et tous les trimestres, les revenus des bénéficiaires afin de déterminer de façon plus juste le montant d’APL à verser en fonction de la réalité des ressources perçues.

Qu’en est-il du côté du prêt à taux zéro ?

Initialement, le gouvernement avait prévenu qu’après avoir réduit de moitié le montant du prêt à taux zéro pour l’achat d’un bien immobilier neuf en zone B2 et C il y a 2 ans, ce dispositif devait être supprimé pour ces zones afin de privilégier la réhabilitation de logements anciens existants et réduire ainsi l’étalement urbain là où la demande en logement est moins forte.

Finalement, d’après les dernières annonces (susceptibles de rebondissement d’ici le 31 décembre 2019), il n’en sera finalement rien. Le PTZ en zone non tendue pour l’immobilier neuf devrait être maintenu dans les mêmes conditions qu’en 2019.

Le secteur de Thionville et ses alentours (Terville, Yutz), ainsi que la majorité des communes de Moselle étant en zone B2 et C, c’est une bonne nouvelle pour tous les particuliers qui souhaitent acheter dans le neuf ou faire construire leur résidence principale dans ces communes en 2020 !

Cette aide reste valable pour l’immobilier neuf dans toute la France pour un primo-accédant ou pour de l’immobilier ancien avec beaucoup de travaux dans certains secteurs géographiques.

Défiscalisation, lois PINEL et Denormandie, quelle stratégie est la plus adaptée ?

Les principaux dispositifs d’investissement en immobilier avec défiscalisation à savoir, la loi Denormandie et la loi PINEL, seront maintenus dans les mêmes conditions en 2020.

La loi Pinel permet de réduire ses impôts en achetant de l’immobilier neuf pour le louer sous certaines conditions. Elle sera toujours disponible à l’identique en 2020. Il conviendra donc de vérifier les prix d’achat par rapport au marché local pour limiter le risque de faire une mauvaise opération.

Concernant la loi Denormandie, Comme ce type d’investissement demande du temps pour être rentable, sa durée de vie a été prolongée d’un an. Il sera désormais maintenu jusqu’au 31 décembre 2022, et il sera possible d’obtenir des conditions similaires à la loi Pinel pour investir dans des logements anciens qui ont besoin d’être rénovés.

Thionville fait partie des 222 villes françaises intégrées dans le plan Action cœur de ville, qui ont signé avec l’Etat une opération de revitalisation du territoire (ORT).

Les dangers du regroupement : PRET IMMOBILIER et ASSURANCE EMPRUNTEUR

Sur la fin de l’année 2019, sont apparus certains nouveaux produits en matière de crédit immobilier (alternative probablement motivée par les niveaux de taux d’emprunt immobilier historiquement bas), cette solution englobe dans un produit unique le prêt immobilier et son assurance emprunteur avec un seul et unique taux.

Il conviendra de se méfier de ce genre de ce procédé proposé par les banques qui, depuis plusieurs années, font tout pour éviter de perdre la partie très rémunératrice de l’assurance de prêt immobilier. Il faut dire qu’elles pratiquent encore des tarifs bien plus élevés que d’autres sociétés spécialisées et qu’elles profitent de ce produit pour faire de la marge (ce qu’elles ne font plus avec le crédit immobilier lui-même qui sert simplement à attirer et à garder des clients sur du long terme).

Ce type de package présente plusieurs risques :

- Un coût global bien plus élevé sur l’ensemble de la durée du financement, notamment parce qu’avec une mensualité fixe qui englobe les deux, vous remboursez moins de capital au début et payez plus de frais d’assurance emprunteur et d’intérêts. Si vous devez vendre ce logement avant la fin du crédit, vous aurez payé beaucoup plus de frais qu’avec deux contrats classiques séparés.

- Ainsi lié, il sera quasiment impossible de faire valoir vos droits au changement d’assurance emprunteur chaque année.

Il est donc préférable de fuir ce type de produit groupé qui ne vous sera certainement pas favorable et préférer d’autre organismes proposant ces types de services comme par exemple la « CAFPI », le leader français du courtage expert en crédits immobiliers et partenaire de notre agence « Thé ou Café Immobiliers » qui propose des taux bien plus avantageux

Certains passages présents dans cet article ont été empruntés au site www.immobilier-danger.com

L'agence Thé ou Café

Agence de Longeville-lès-Metz : Siège social

71 rue Robert Schuman

57050 Longeville lès Metz

France

Agence de Thionville : Accueil uniquement sur rendez-vous

5 Place au Bois

57100 Thionville

France